当前位置: 首页 > 半岛彩票平台APP > 空调主机系列空调主机系列

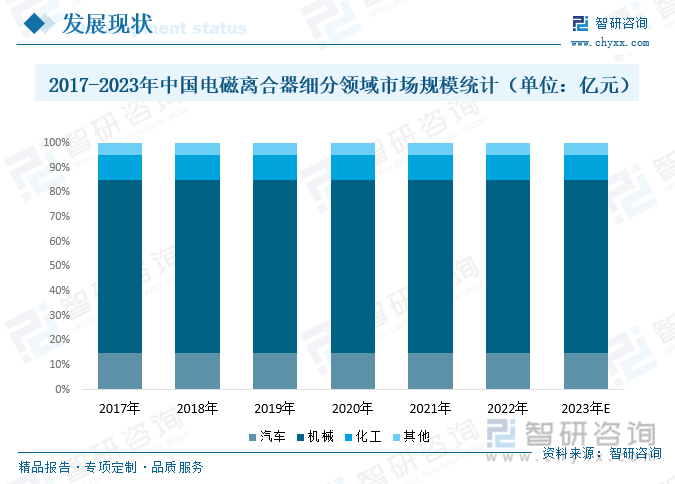

电磁离合器是发动机和压缩机之间的动力传递装置,是汽车空调压缩机上的关键部件,属汽车制造行业二级配套产品。预计2023年中国电磁离合器在汽车制造行业应用市场规模约为346.1亿元,机械领域约为1615.13亿元,化工领域约为230.73亿元。

电磁离合器是一种利用电磁原理控制两个旋转部件之间的传动的装置。它通常由两个主要部分组成:驱动部分和从动部分。这两部分之间通过电磁原理实现离合和联结。

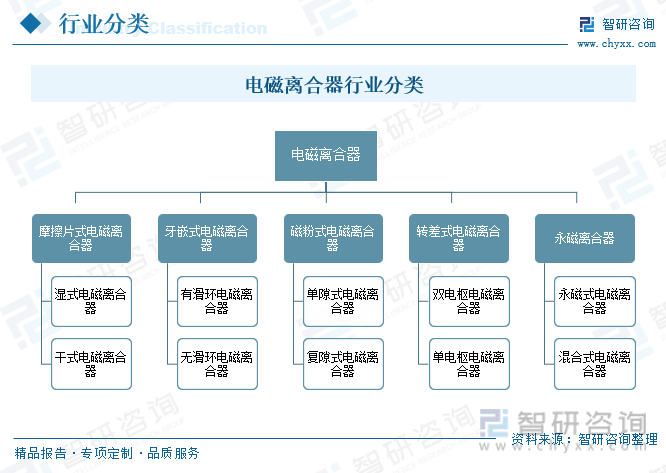

离合器的工作原理是利用机械结构,如齿轮、摩擦片、凸轮等来传递转矩,从而使主动部分与从动部分相互分离,相互接合。而电磁离合器的工作原理是利用磁力传动来传递转矩,以达到主动部分与从动部分分离、接合的目的,并且在传动过程中主动部分与从动部分仍可以继续转动。电磁离合器有很多种类,主要有以下五种:

电磁离合器具有体积小、结构简单、传动可靠等特点,能够实现快速的传动和断开,具有较高的精度和可控性,广泛应用于汽车、机床、工程机械、电机传动等领域,在实现传动控制、启停控制和负载保护等方面发挥着重要作用。

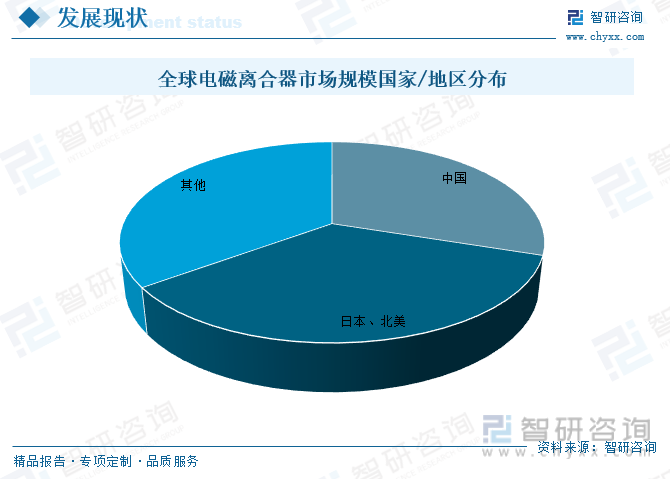

全球范围内,各个地区和国家的工业化和自动化程度提高,使得电磁离合器应用场景得到了跨越式发展,电磁离合器的应用越来越广泛。2022年全球电磁离合器市场规模从2017年的3493.33亿元增长至6751.1亿元,预计2023年约为7691.1亿元。

中国、日本和北美是全球最主要电磁离合器市场,其中中国占有大约30%的市场份额,日本和北美共占全球接电磁离合器市场约35%的市场份额。

离合器是轴系传动中最常用的连接部件,涉及国民经济的众多领域,被广泛用于印染、纺织、食品、包装、印刷、轻工、起重、汽车、精密机械、电机等机械产品和装置中,国内外对离合器的开发应用都十分重视。中国电磁离合器行业一直在不断发展,主要受到汽车工业、工业自动化以及其他机械设备市场的推动。据统计,2022年中国电磁离合器市场规模从2017年的1048亿元增长至2025.33亿元,预计2023年中国电磁离合器市场规模约为2307.33亿元。电磁离合器作为一个重要的传动和控制零件,市场前景广阔。

电磁离合器是发动机和压缩机之间的动力传递装置,是汽车空调压缩机上的关键部件,属汽车制造行业二级配套产品。2022年,中国电磁离合器在汽车制造行业应用市场规模约为303.8亿元,在机械领域约为1417.73亿元,化工领域约为202.53亿元;预计2023年中国电磁离合器在汽车制造行业应用市场规模约为346.1亿元,机械领域约为1615.13亿元,化工领域约为230.73亿元。预计未来几年,电磁离合器市场需求量随着机械、汽车、化工等行业继续快速发展将不断增加。

电磁离合器广泛应用于各种机械传动系统中,例如汽车的离合器、工业机械、电机和其他需要控制传动的设备。这种离合器的主要优点之一是可以通过电子控制系统精确地控制离合和联结的时机,提高传动效率和性能。

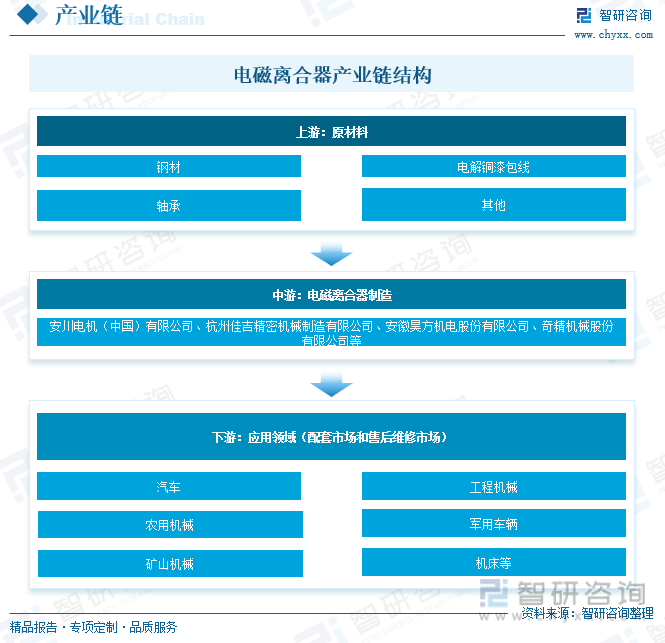

电磁离合器行业的上游是钢材、轴承、电解铜漆包线等原材料,上游的原材料占电磁离合器产品生产成本的70%左右,采购价格对电磁离合器的生产成本影响较大。电磁离合器行业的下游主要包括配套市场和售后维修市场,主要包括汽车制造业、工程机械制造、农用机械制造、军用车辆制造和矿山机械制造、机床等诸多领域。

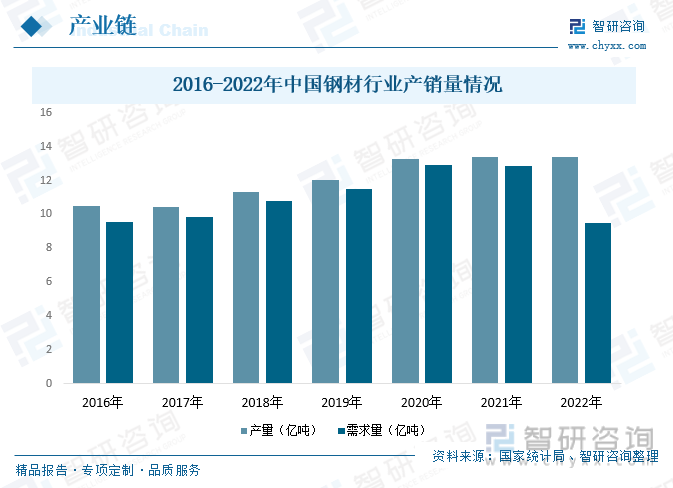

钢材具有高强度和耐重载的特点,适用于一些要求较高扭矩和耐磨性的应用。它们通常用于一些大型工程机械或汽车等零部件上,因此,钢材是电磁离合器行业的主要原材料之一。目前,中国钢材行业已形成良好的市场运行模式和完整的产业链。2022年中国钢材产量约为13.34亿吨,需求量为9.47亿吨。

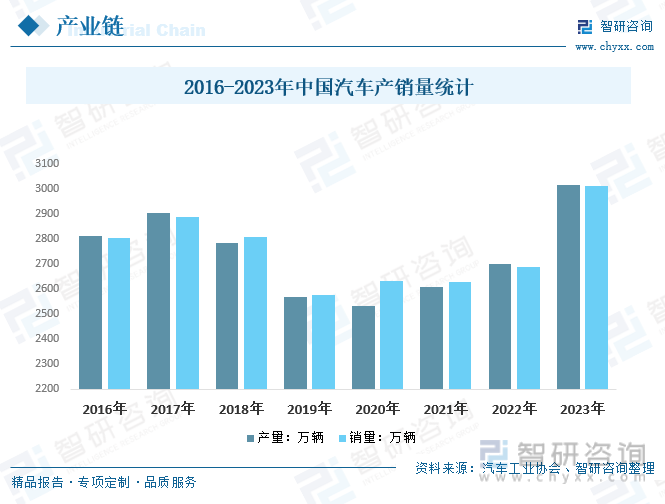

汽车空调压缩机的主要控制部件是电磁离合器。汽车空调电磁离合器属辅助配套产品,由于制造工艺复杂、专业化强,主机厂一般不进行开发生产,国内市场主要有两种,一种是整车配套,另一种是维修配件。2023年中国汽车产量增长至3016.1万辆,销量增长至3009.4万辆,同比增长11.6%和12%,创历史新高,连续15年保持全球第一。加之汽配市场的需求,国内汽车空调用电磁离合器市场前景十分广阔。

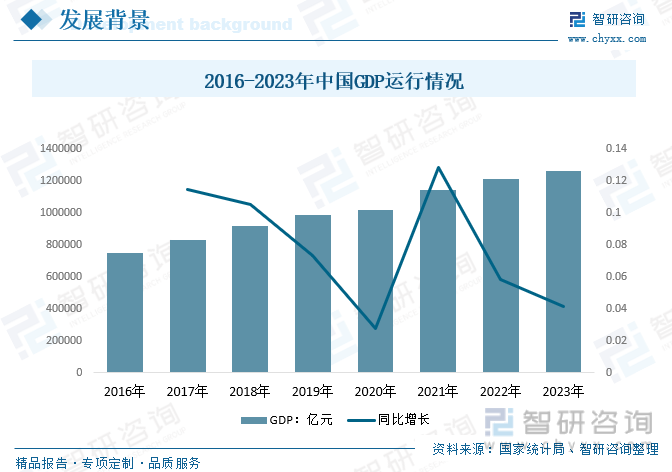

电磁离合器行业发展态势与全球和中国宏观经济环境息息相关。据统计,2022年,中国GDP为1210207亿元,突破120万亿大关,按不变价格计算,比上年增长3.0%。按年平均汇率折算,中国GDP总量约为18.0万亿美元,稳居世界第二。2023年中国经济总量再次创历史新高,达到1260582亿元。

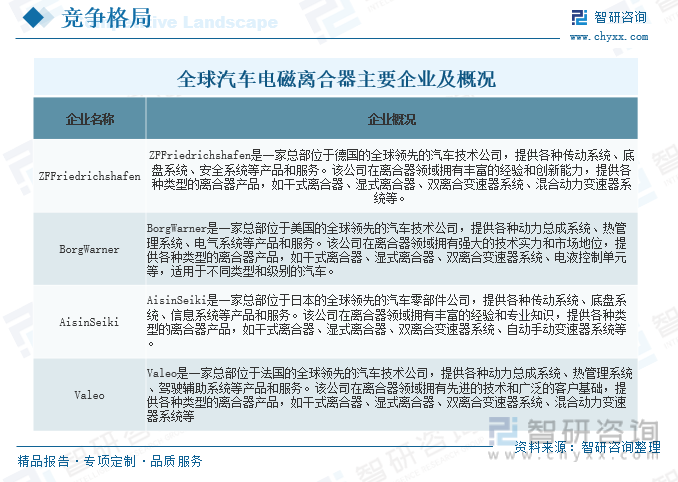

电磁离合器行业涉及多个细分市场和应用领域,是一个由多个参与者组成的碎片化市场,也是一个高度竞争的市场,有许多国际和本土的参与者。其中国际知名企业ZFFriedrichshafen、BorgWarner、AisinSeiki、Valeo生产的汽车电磁离合器在全球市场上占有一定的市场份额。近年来,国外的电磁离合器在中国正在逐步让国内同行所代替,而且电磁的市场正逐步的缩小。

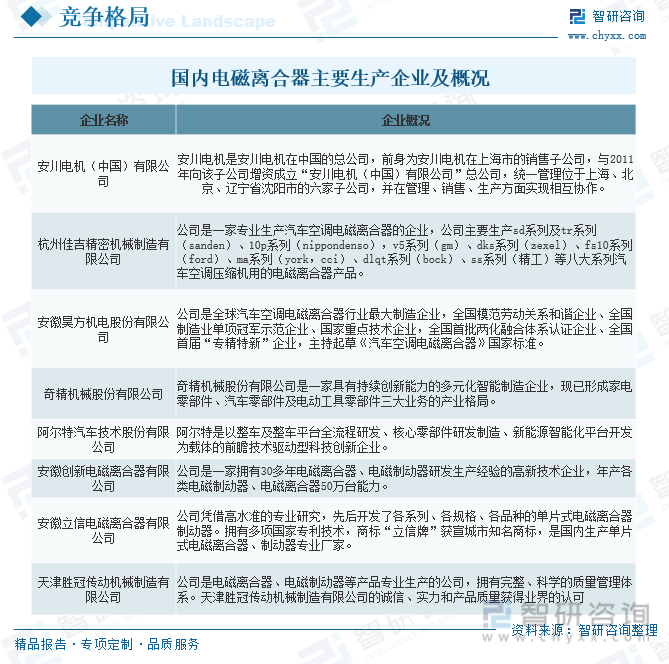

目前,中国电磁离合器企业较多,竞争较为激烈。其中,国内主要生产企业主要有安川电机(中国)有限公司、杭州佳吉精密机械制造有限公司、安徽昊方机电股份有限公司、奇精机械股份有限公司、阿尔特汽车技术股份有限公司、安徽创新电磁离合器有限公司、安徽立信电磁离合器有限公司、天津胜冠传动机械制造有限公司等。这些企业在技术研发、生产制造和市场渠道等方面具有一定的优势。

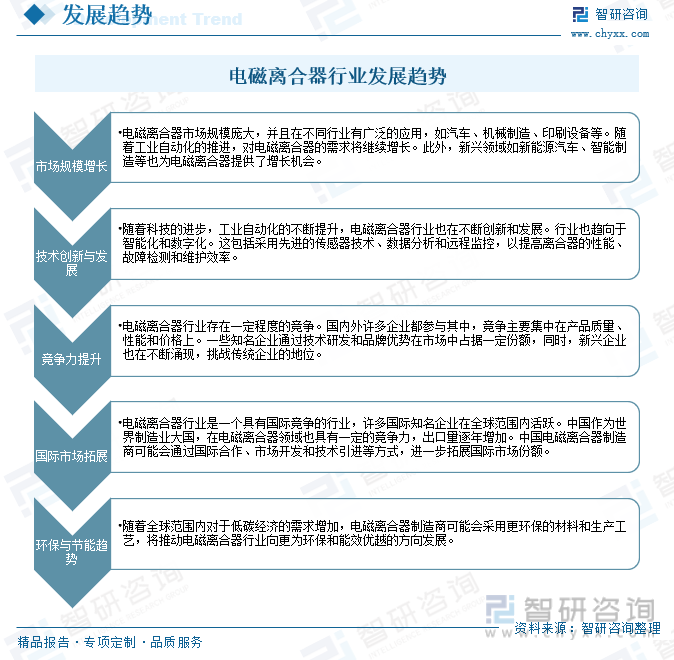

电磁离合器是实现设备自动化控制的主要执行元件之一,随着国内电磁离合器下游主要需求领域汽车、机床、机械等的不断扩大,市场需求规模不断增长。行业需要不断进行变革和创新,实现更高效、可靠的动力传递,以适应市场变化和消费者需求。同时,企业需要关注市场竞争态势,加强技术研发和品牌建设,提升产品的竞争力。预计,在未来几年内,电磁离合器行业将保持稳定的增长态势,行业具有良好发展前景和较大增长潜力。

以上数据及信息可参考智研咨询()发布的《中国电磁离合器行业市场运营格局及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国电磁离合器行业市场运营格局及投资前景趋势报告》共八章,包含国内电磁离合器生产厂商竞争力分析,2024-2030年中国电磁离合器行业发展趋势与前景分析,电磁离合器企业投资战略与客户策略分析等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器