当前位置: 首页 > 半岛彩票平台APP > 空调末端系列空调末端系列

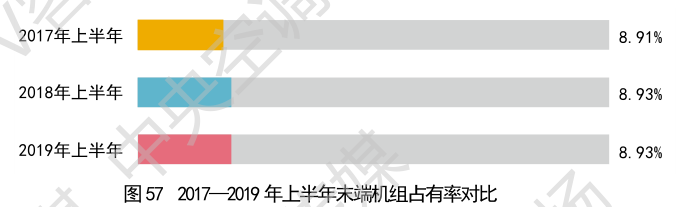

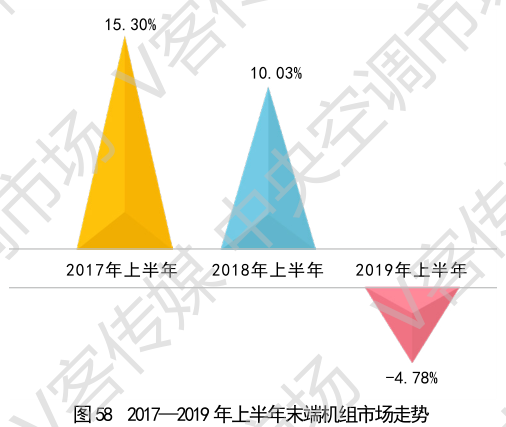

末端市场作为一个比较成熟的市场,因产品技术差异小,同质化情况比较明显,准入门槛低,市场竞争异常激烈。数据统计,2019年上半年同比2018年下滑4.78%,占有率保持不变(见图57、图58)。

主机市场环境向下无疑是末端市场下滑的直接原因。首先,受冷水机组市场下滑的影响。一般而言,末端产品与主机配套使用,主机市场的下滑导致末端产品的需求量变少。其次,2019年上半年不少的工矿企业外迁,导致以前很多使用末端产品的厂房不复存在,需求量的下降也就不可避免。

细分市场对末端的要求越来越精细化,差异化成为末端制造商未来市场发展方向。细分领域诸如电子工厂配套以及净化空调领域等也是末端产品发力的重点。中央空调效能的充分发挥不仅依赖于系统的设计与安装,还依赖于末端产品的功能与工艺设计、制造品质、安装与维护等关键因素。未来空调末端的优化设计及附加功能的发展,将成为创造不同行业所需的个性化、特殊化室内环境的重要手段。这不但是末端产品市场营销的卖点,而且将成为末端制造商通过差异化竞争创造品牌个性、提高附加值的技术核心所在,也是中央空调主机企业建立战略合作伙伴的重要选择标准之一。通过强化产品竞争力,结合对细分市场的差异化营销,加大对最终用户的渗透能力,增强自有品牌的影响力,以此扩大对工程商、代理商的影响力,这才是末端制造商的市场发展方向。

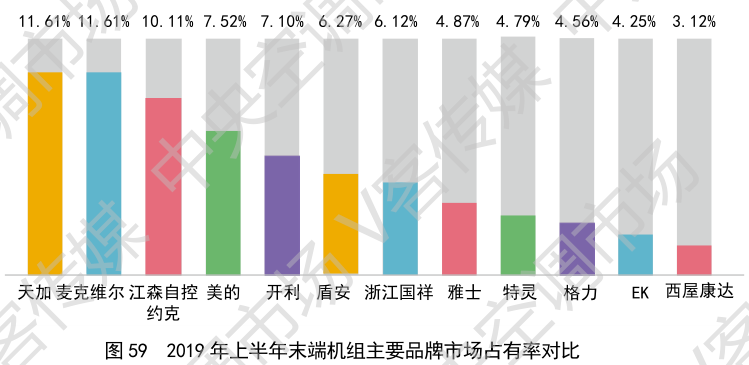

从品牌格局来看,天加、麦克维尔在末端市场保持领先位置,市场占有率均达到11.61%(见图59)。江森自控约克、开利、特灵在外资品牌中居于前列。国产品牌在末端市场整体表现较为稳健。美的以7.52%的市场占比,位居国产品牌第二。盾安、浙江国祥、雅士、格力品牌在末端市场取得不错的成绩。尤其是盾安、浙江国祥、雅士等品牌在细分领域保持较高的品牌知名度和行业影响力,市场占有率稳步提升。此外,EK、西屋康达、欧博等品牌在末端市场上同样取得了很大的进步。

从区域格局来看,末端市场往往与区域经济水平息息相关,呈现明显的区域性。华东地区人口密集,经济发达,市场容量最大,华南和华北市场占比位居第二,西北和东北市场容量最小,发展速度也较慢(见图60)。

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器