当前位置: 首页 > 半岛彩票平台APP > 空调末端系列空调末端系列

中央空调系统由一个或多个冷热源系统和多个空气调节系统组成,该系统不同于传统冷剂式空调,(如单体机,VRV) 集中处理空气以达到舒适要求。采用液体气化制冷的原理为空气调节系统提供所需冷量,用以抵消室内环境的热负荷;制热系统为空气调节系统提供所需热量,用以抵消室内环境冷暖负荷。

近年来我国中央空调市场增长率总体呈逐年下降态势,2020年市场增长率为-5.81%,市场规模约为771亿元。品牌竞争方面,国产品牌市场份额逐年增长,2020年国产品牌市场份额增至48.14%;市场品牌集中度方面,行业“十强”品牌的市场占有率之和将近72%。

2017-2019年我国中央空调市场增长率总体呈逐年下降态势,从2017年的17.2%降至2019年的-4.0%。2020年上半年受疫情影响,最终以22.2%的负增长率“惨淡”收官。截止至2020年我国中央空调市场增长率为-5.81%。

根据暖通家数据,2019年我国多联机市场规模约为457亿元,占中央空调市场容量约为51.6%,同时结合暖通家发布中央空调市场增长率数据,由此可以推出2019年我国中央空调市场规模为886亿元。

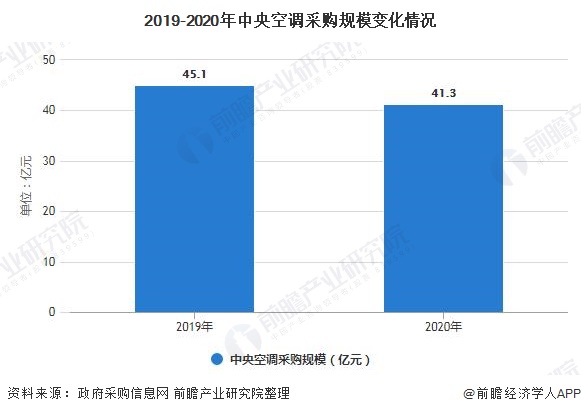

2019年中央空调采购规模达到45.1亿元。其中,教育领域中央空调项目大多为新校区建设、旧校区改扩建工程,党校类项目有所增加;此外,各地产业园陆续兴建,对中央空调的需求也较为集中,比如中电熊猫东莞产业园、六安市裕安区高新技术产业园、郯城县医药产业园等项目中标金额均在千万元以上。截止至2020年中央空调采购规模达到41.3亿元,较上年下滑8.4%。

从品牌层面看,2020年国进外退的局面愈加凸显。整个国产品牌的市场占有率共计达到48.14%,美的、格力、海尔、酷风、天加占据国产品牌领先位置,牢牢控制着绝对的市场份额。

尽管市场下行压力增大,可是2020年中央空调行业品牌集中度依然在进一步提高,规模较小的品牌市场生存空间遭到进一步压缩。2020年中国中央空调行业“十强”品牌的市场占有率之和已超过70%,它们依次分别为 :美的、格力、大金、日立、海尔、东芝、麦克维尔、江森自控约克、天加、酷风。可以预见,这种强者恒强、弱者愈弱的品牌局面将会持续下去,在未来将会变得更加明显。

更多数据及分析请参考于前瞻产业研究院《中国中央空调行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

【干货】2024年中国机器视觉行业产业链现状及市场竞争格局分析企业集中在长三角和珠三角地区

重磅!2024年中国及31省市激光器行业政策汇总、解读及发展目标分析激光器将在技术及应用层面不断突破

预见2024:2024年中国碳化硅行业市场规模、竞争格局及发展前景分析未来市场规模有望突破600亿元

报告主要分析了中央空调行业产业链以及外部影响因素;中国中央空调行业的发展现状与前景预测;中央空调行业市场竞争格局、竞争趋势;中央空调行业主要产品市场需求状况;...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器