当前位置: 首页 > 半岛彩票平台APP > 空调末端系列空调末端系列

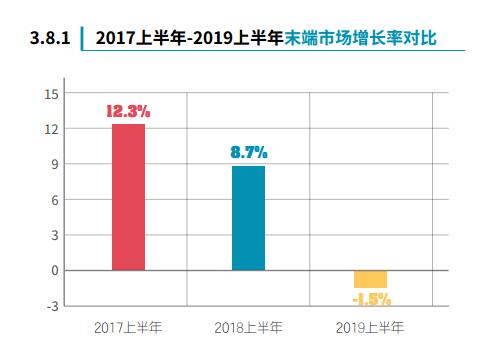

2019年上半年,末端市场迎来了久违的下滑。在《暖通空调资讯》2018 年半年度以及年度市场研究报告中,即便末端与冷水机组有着唇齿相依的关系,但依然能在冷水机市场无明显增幅乃至出现负增长的情况下,给予行业“惊喜”。但在 2019年上半年冷水机市场普遍下滑显着、渠道蓄水能力下降等因素的影响之下,末端市场的“逆势”姿态终究未能保持。

造成末端市场出现下滑的主要原因在于工程项目数量的减少带来的冷水机市场的下滑,以及末端渠道蓄水能力的下降。以往得益于医疗、制药、科研、电子等细分领域对于空气处理产品的需求,末端市场始终保持着增长态势。但在 2019 年上半年,受到国家经济环境的影响,工程市场出现低迷,其中私企投资热情衰减造成了部分区域工程数量出现大幅下滑。即便是此前仰仗细分领域,也难以保持发展。以电子领域为例,受下游市场需求放缓影响,2018 年电子行业整体营收和净利润增速均发生大幅下滑,同比增速较 2017 年下降 38.71%,全年归母净利润同比减少 13.96%,影响到了对电子行业的投资热情,电子项目的减少则对末端市场造成了损失。而这仅是 2019 年上半年细分市场的一个缩影。

在工程市场遇冷的情况下,渠道蓄水能力的下降使末端市场遭遇了双重打击。末端作为标准化的产品,厂家可以通过政策鼓励经销商囤货。但在经历了 2018 年中央空调市场的整体下滑之后,渠道商难以通过市场销售消化足量的库存,库藏压力的激增造成渠道蓄水能力下降。与此同时,市场遇冷后各大中央空调厂家寄希望于通过渠道蓄水拉动工厂出货成为普遍现象,而相比之下标准化的主机产品对于经销商更具有力,进一步影响到对于末端产品的蓄水能力。

虽然在一系列因素影响之下,末端市场下滑 1.5%,但是依托着末端换新的浪潮以及热泵两联供市场的兴起,末端市场的成绩远没有冷水机市场那般惨淡。末端市场进入换新阶段已有一段时期,换新不仅是因为末端产品即将到达使用年限,更多是因为对建筑节能的需求以及对末端产品的性能需求提升。早先受限于技术水平的不足,末端的功能局限于控制温度,也限制了产品的节能实力。随着部分市场对室内环境提出了附加要求,例如空气净化或加湿等,以及当下技术革新产生的产品节能差距,对末端更换的需求迫切,其中以医疗、电子、科研等细分领域为最。

而热泵两联供市场的兴起也在一定程度上拉动了以风机盘管为主的末端市场的发展。近年来,热泵两联供连续保持着高速增长的态势,2019 年上半年仍以 48.5% 的增长率快速前行,且市场容量已经不容小觑,目前的两联供市场也主要以户式水机为主。与此同时,热泵两联供系统可以连接多种形式的末端,在解决夏季制冷角度,风机盘管是当下最为主要的末端形式。因此热泵两联供市场容量的快速增长,拉动了市场对于末端产品的需求量,成为末端市场一片增量领域。

总体而言,末端市场的下滑意味着新一轮洗牌的开始。面对有限的资源,中央空调厂家需要在末端产品领域进一步营造优势,技术升级的脚步不能放缓,更要敏锐地把握住市场风向的变化,以此来迎接竞争更为激烈的末端市场。返回搜狐,查看更多

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器