当前位置: 首页 > 半岛彩票平台APP半岛彩票平台APP

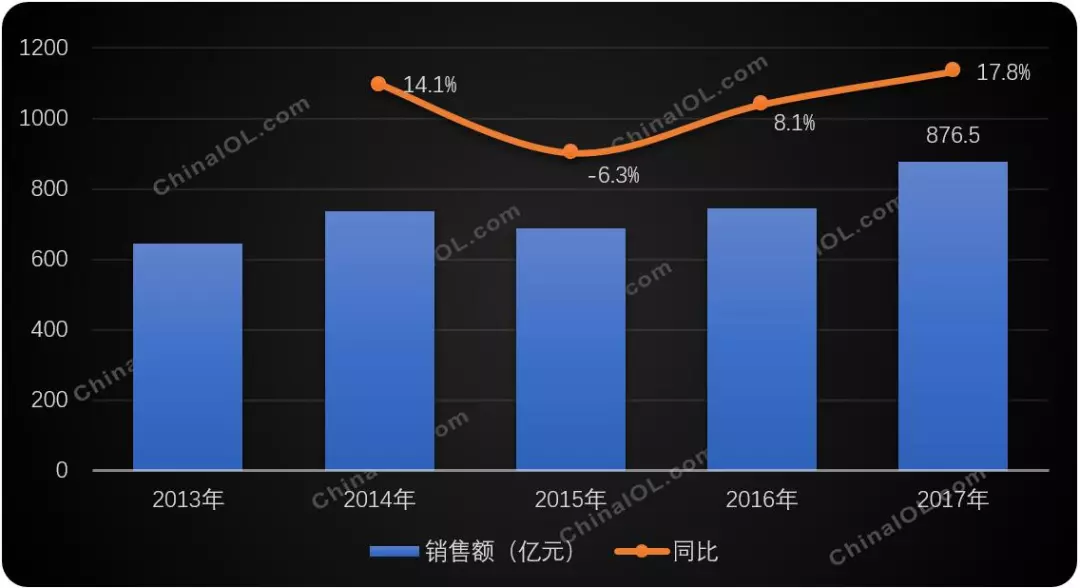

2017年,中央空调行业取得了近五年来的最好成绩,内外销市场双双突破新高,产品线全面开花,众品牌表现不俗。

中央空调市场的繁荣主要得益于以下因素的促进:首先,国内家装零售市场一片繁荣,家用多联机、单元机等增幅明显,从而带动2018年中央空调整体规模增长;其次,在一些细分应用市场,如轨道交通、医疗卫生、教育、地产配套等领域,对中央空调的需求也都明显增加;最后,大型公建项目也有回暖,冷水机组不再延续去年的颓势,离心机、模块机等产品均有不俗表现。

2017年中央空调出口规模也创下历史新高,全年出口额93.3亿元,同比增长15.1%。出口产品的品质大幅提升,自身品牌影响力增强,产品得到越来越多海外客户的认可。

从出口六大洲别来看,2017年中央空调出口亚洲规模显著增加,市场份额高达61.3%。从地理位置来讲,亚洲各国与我国距离较近,出口更为便捷;从贸易情况来看,贸易壁垒少,同样有利于中央空调出口。因此,很多国内企业优先把亚洲作为重点出口对象。而“一带一路”政策实施,进一步促进了沿线各国的出口。

此外,受炎热天气影响,2017年南美洲出口需求旺盛,主要集中在巴西、阿根廷、委内瑞拉等国,规模显著增加。

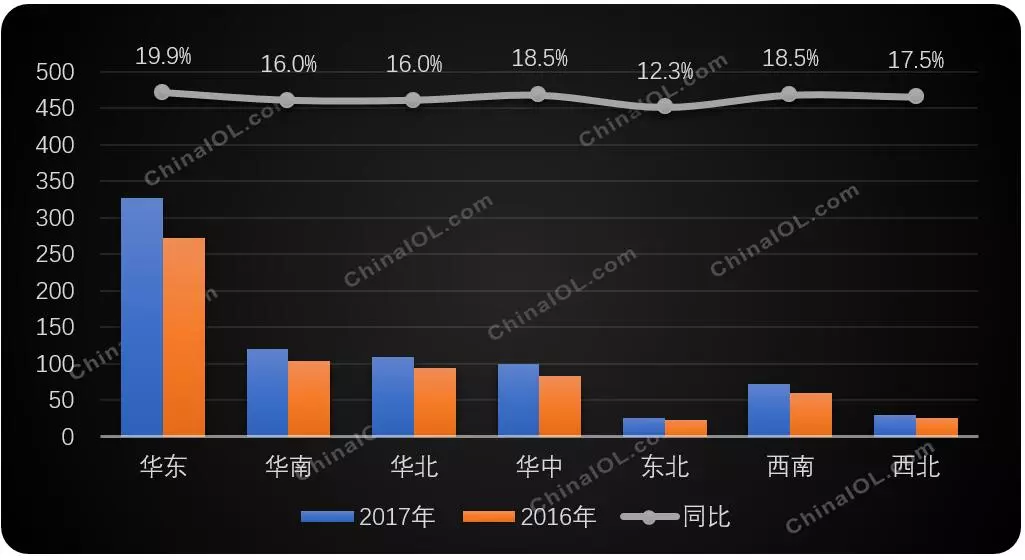

华东是国内中央空调规模最大的市场,2017年市场规模326.7亿元,市场占有率高达41.7%。华东地区商贸较为集中,自然环境条件优越,经济较为发达,中央空调在这一地区起步早,发展也较为成熟,加之很多日资企业大本营都在此地,这些都为中央空调的发展奠定了稳定基础。

西南和华中市场并驾齐驱,同比增幅均为18.5%,其中重庆、河南两省分别作为西南、华中两个区域的代表,表现突出,同比增幅均在20%以上。

值得一提的是,2017年东北地区经济呈现复苏态势,也带动了东北市场中央空调的回暖,全年同比增长12.3%。

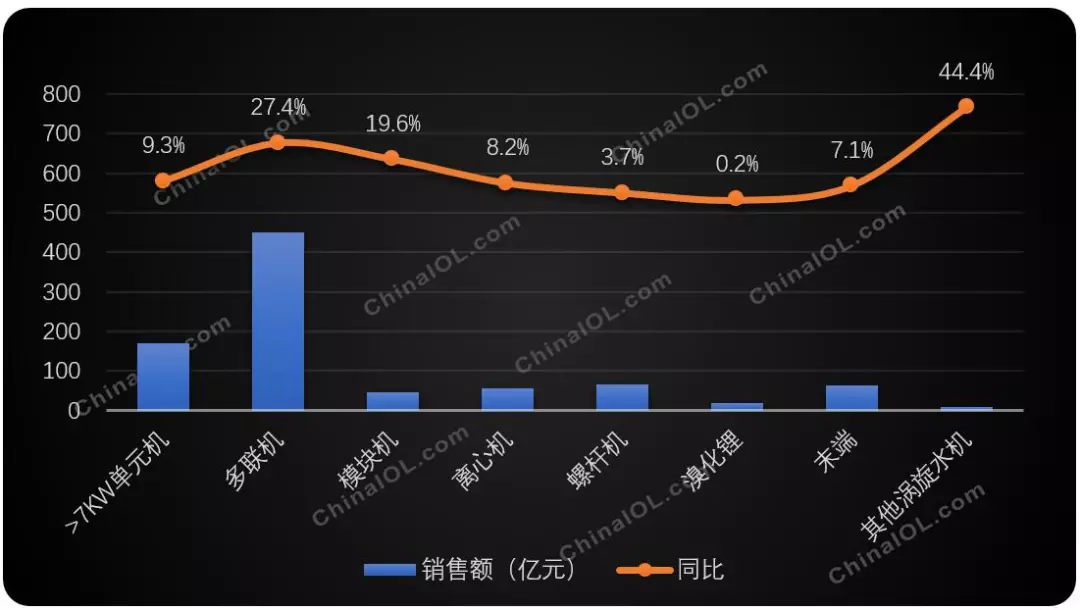

多联机全年增幅高达27.4%,凭借451亿元的销售规模,在整个中央空调中的份额占到51.5%。家装零售市场,家用多联机全面呈现出爆发式增长,以4HP/5HP/6HP冷量段多联机为代表,被越来越多的用户所接受,而工装项目市场,多联机产品凭借控制灵活、安装计费方便、运行稳定以及良好的节能性等优点,在商用办公项目中受到甲方青睐,成为众多项目的首选产品。

除了多联机,模块机也取得了19.6%的同比增幅,因为产品本身具有节省空间、组合自由、维护管理方便等特点,而且价格优势明显,因此在一些中小型项目中,得到了广泛的应用。

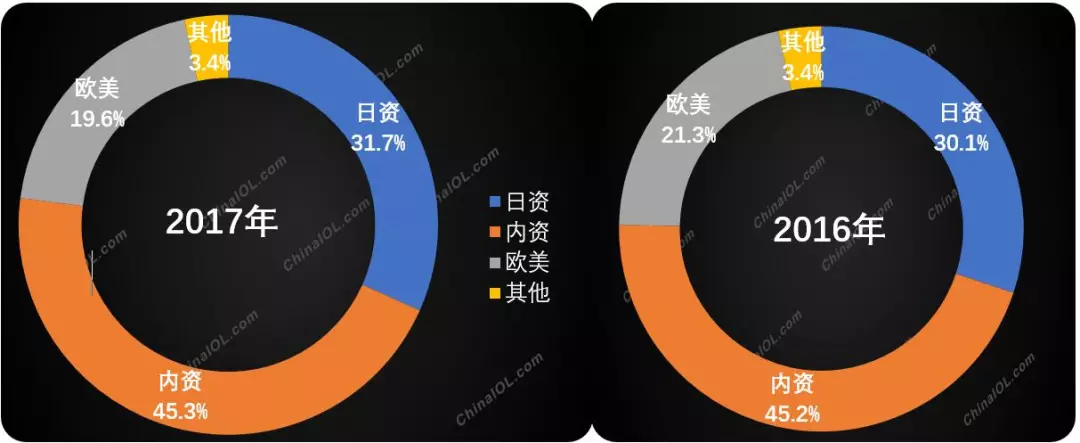

2017年,中央空调行业三大派系格局发生了显著变化,中资和日资强势增长,欧美品牌市场份额缩水,“两大一小”格局愈渐明显。

从派系结构来看,日资企业表现出色,2017年市场份额增加1.6%,主要得益于多联机的拉动,包括海信日立、东芝在内的很多日资企业年度同比增幅均在30%以上。内资企业继续保持稳步增长,市场份额小幅增加,占有率由2016年的45.2%增加到2017年的45.3%。

受日资和内资企业的挤压,欧美企业的市场占有率下滑1.7%。一方面是因为欧美品牌在户式中央空调产品方面发展较晚,市场占比较低,虽然近几年开始陆续重视,发展迅速,但受限于总体规模较小,拉动效应并不明显;另一方面,尽管冷水机组重回增长轨迹,但工装市场项目数量仍旧有限,因此在冷水机组产品上有绝对优势的欧美品牌并没有表现出很强的增长势头。

不过,随着欧美企业在单元机、多联机等领域的布局发力,在产品推新、渠道拓展等方面不断寻求变化,相信未来几年,其增长潜力巨大。

在宏观层面,尽管多地出台房地产调控政策对楼市有一定影响,但整体宏观经济呈稳中有增的趋势,加之节能改造市场潜力巨大,国家政策对节能减排、治理大气污染等方面的迫切需求,也会在一定程度上促进中央空调行业的发展。

家装零售市场。中央空调在家装市场的需求与日俱增,一是刚性需求提高,在房屋装修方面,新一代年轻人追求舒适性、美观性,而家用多联机正好迎合了他们的胃口;二是替代需求空间大,在高房价面前,家用中央空调正在逐步替代传统壁挂机、柜机等。家用多联机、单元机等市场需求大,具有很大增长潜力,从而为中央空调行业整体稳健增长奠定了基础。

更新改造市场。国内的空调市场整体迎来了更新换代期,一方面是因为设备自身达到了一定的使用年限,无法运转或是经常出现问题,维修成本加剧;另一方面是迎合了中央节能改造政策的要求,很多旧的设备面临淘汰。在大型冷水机组方面,随着引入变频、磁悬浮等新技术,产品能效比进一步提升,热泵型大型冷水机组对于实现南方地区供暖以及北方燃煤采暖的替代方案方面都大有可为。

基于以上各方面的良好预期,很多中央空调企业不仅有扩产计划,而且加快了产品推新升级的速度,因此,产业在线年中央空调行业将大概率保持平稳增长。

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器