当前位置: 首页 > 半岛彩票平台APP半岛彩票平台APP

来源: 产业在线年的空调旺季到来之前,又迎来了新一波的涨价潮。海尔、美的等企业纷纷发布涨价通知,基本是在3月中下旬或者是4月初开始执行新的价格,涨幅大致在5%-10%之间。

自新冠疫情爆发以来,全球范围的货物交通运输及交付受到很大影响,产业市场出现了原材料价格上涨、供应链变窄变短、供需两端严重不平衡等现象。压力传导至下游,企业全线进入价格上调模式,同时也在一定程度上抑制了终端消费者的需求,将经销商和生产企业推到了一个两难境地,困境面前,中央空调企业又该如何应对呢?

多因素叠加:由于生产国对大宗商品的供给收紧以及俄乌冲突、限电限产、环保政策等原因,使得原材料产能不足,导致供需两端缺口扩大,再加之与价格上涨的叠加刺激,产生了加倍影响,且短期内难以改变。

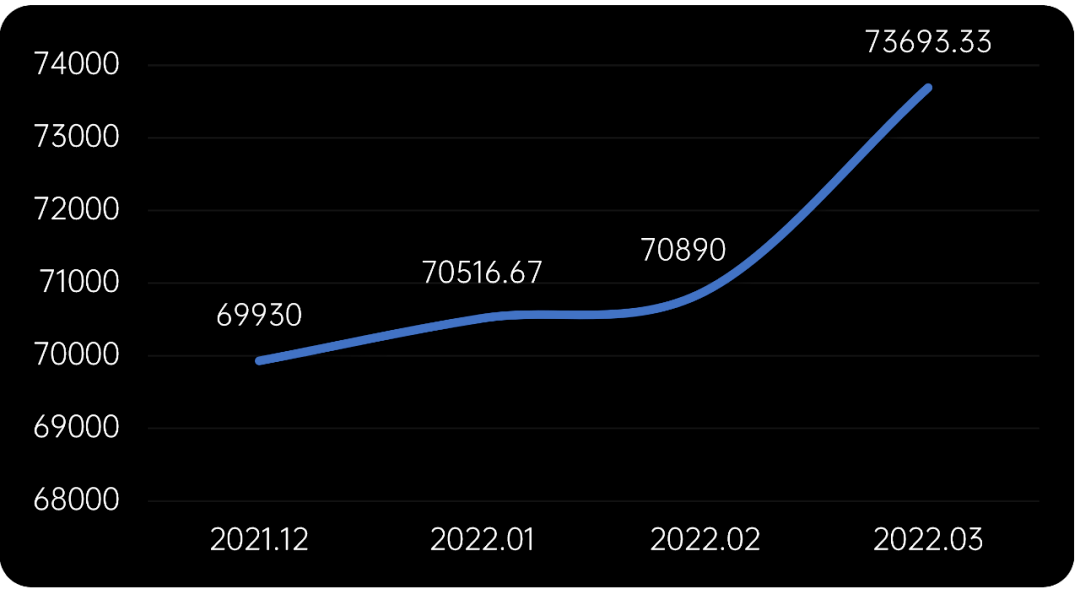

从中央空调产品成本构成角度看,钢、铜、铝、塑料等原材料几乎占据着产品制造成本的80%,其中铜能够达到30%左右,因此铜价上涨对中央空调企业形成的压力最大。据公开数据显示,至2021年底,铜价为69930元/吨,同比增长20.7%,而今年3月份铜的月末价格又飙升到73693.33元/吨。整体原材料价格延续高位运行。

此外,芯片供应短缺也同样迅速传导到了中央空调制造商的身上。除价格上涨外,产能不足是芯片供应最为严重的问题。受疫情下交通阻滞、停产减产的影响,各类芯片的产业链条受到不同程度的阻碍,使得制造商面临着严峻的“缺芯”卡脖子问题,产能严重不足。

在这样的市场形势下,中央空调企业纷纷通过涨价来缓解企业经营压力。事实上,中央空调行业已在2021年的年中和年底经历了两波涨价,每次涨幅基本上维持在5%-10%左右。进入2022年,在空调旺季到来之前接连有多家企业发布了涨价通知。

从各家的涨价函来看,调整原因基本上都是由于原材料涨价、芯片等关键零部件短缺、人工成本不断上涨等因素导致企业生产成本大幅增长。发布调价通知的企业中,大部分都是头部品牌,这也在一定程度上会使得处于腰部及尾部的中小品牌企业紧跟其后上调价格。因此,产业在线年中央空调产品价格或将会呈上升趋势,再加上短期内无法解决原材料价格上涨、零部件短缺等问题,那么暖通行业的整体价格也大概率维持上涨局面,但后期走势可能会有所放缓。

从整体产业链来看,相较于上游原材料的价格上涨,现在行业更多的关注点可能会放在企业发展和终端消费市场方面。

对于整机企业来说,虽然涨价潮给企业发展带来了不小的压力,但从大的市场环境来看,企业更需要面对的是“产品升级”,在顾客的功能性和情感型双重价值需求推动下,以节能为基础,以舒适、健康、智能为核心的产品是当前的趋势,因此亟需通过技术的发展带动产品创新和工艺流程创新,以期对冲高成本带来的经营风险。

,在产品技术、材料替代等方面投入研发力度并构建垂直一体化模式,提升空调制造部件的自给率,将更多的价值链环节纳入自身的发展体系内,增强供应链韧性;另一方面,加强与销售渠道商合作,除了继续优化线B信息协同外,还可在交通运输、仓储、智能制造、智能楼宇、品牌宣传等方面与相关企业开展合作,以控制成本、提高产品利润。对于经销商来说,产品涨价似乎具有双重影响。一方面,基于产品涨价带来的压力,终端用户往往会在一定程度上快速下单,提高成单率。但另一方面,经销商也会面临着巨大的挑战,因为在实际当中,经销商的盈利模式比较单一,只能被动地接受价格调整。在厂家供货价格上涨的情况下,经销商除了要完成提货任务外,还要面对终端用户对新价格难以接受的问题,从而影响资金周转。

大经销商因其资金链较为完善,且抗风险及囤货能力较强,往往受到的影响有限。但对于中小经销商来说,伴随着人工、维护成本的上涨,若想维持企业的良性运转还是困难重重。因此,为尽可能的降低风险,经销商还需快速进入集成化的道路,将多功能、不同利润点的产品进行组合式销售,并提供免费维保等增值型服务,来对冲涨价带来的不利影响。

对于终端消费来说,包括零售和工程两类。但总体上对中央空调产品涨价的反应并不明显,因为大多数选择中央空调产品的消费者越来越理性,关心更多的是产品价值而不单单是价格。他们往往会密切结合自身需求,在综合考量产品功能、厂商资质、售前售中售后服务后做出购买决策。

这也倒逼生产企业和经销商更加注重产品的技术创新和升级以及优质的产品质量和服务,并通过延长产品线、多元化布局和拓展市场,来增强企业的核心竞争力。另外,对于工程用户来说,中央空调属于必需品,项目方也并不会因为涨价而放弃采购,因此可以说是影响很小。

综上所述,在这一轮涨价潮里,不同主体面对的困境不尽相同,受到的影响也有明显的差别。但若想维持健康稳定的市场关系,还需要在供需两端平衡且共同获利的基础上,将稳定供应链作为增长的关键点。

而我们当前面临的市场环境,在下行承压的同时似乎有回升趋势。尤其是与中央空调密切关联的房地产市场,虽然新一波的疫情使得市场复苏有所延迟,但3月份以来,因城施策的利好以及二三四线城市的宽松政策扑面而来,政策窗口期或将进一步延长,之后随着疫情好转,在宽松货币政策作用下,房地产需求将会大量释放。此外,《中央国务院关于加快建设全国统一大市场的意见》的发布,也将继续推动整个市场的高效转变。

以上种种相关的市场环境变化,必然会进一步优化中央空调行业的竞争秩序和竞争环境,但无论是怎样的变化,对于企业而言都会持续演绎“胜者为王”的基本逻辑。

近两年以来,疫情反复,2022年春天又给制冷行业带来一场“倒春寒”,多国展会、行业会议按下暂停键。

制冷企业面临各种挑战与焦虑:营销通道被阻,新产品、新技术等信息无法布局到中间商和终端渠道,动态无法第一时间获取,采购也变得十分困难,赚钱的时机眼看就要错过!

从2021年末至2022年初,世卫组织多次强调,2022年必须终止新冠大流行,给了许多对疫情感到疲惫、倦怠甚至气馁的人以希望。

RACC组委会从业内专家处了解到, “相信疫情‘倒春寒’马上过去,制冷行业报复性增长和采购只会延迟不会缺席。企业一定要早做铺垫,待市场恢复生机之时,率先出击才能更有话语权。”

RACC组委会致力于为您提供代参展以及出海组团参展服务。随着泰国、新加坡、日本、韩国、越南等多个海外国家的开放,海外宣传和展会将迎来爆发式增长新阶段,我们期待广大企业提前做好出海计划,和我们沟通具体信息

- 2024-09-18美的新风探索家于2024IFA展会斩获金奖获全球实力认证

- 2024-09-182024年德国柏林消费电子展览会开幕美的空调斩获多项大奖

- 2024-09-182024-2030年中央空调行业细分市场调研及投资可行性分析报告

- 2024-09-18美的集团获5家机构调研:2024年上半年美的持续推动“COLMO+东芝”双高端品牌战略同期双高端品牌整体零售额同比增长超过20%(附调研问答)

- 2024-09-18中央空调品牌有哪些

- 2024-09-18“冷却”三峡守护大国重器