产品中心>>

新闻中心>>

半岛彩票官网下载>>

地址:山东德州开发区三八路鑫源国际大厦

电话:0534-2555578

手机:13184113334

E-mail:5763ersa@www.haidehuaxue.com

网站:www.haidehuaxue.com

邮编:253000

当前位置: 首页 > 半岛彩票官网下载 > 行业资讯行业资讯

对于空气源热泵市场的现状,我们把它分为利好和利空两个方面,从这两个层面的表现,可以更客观全面地看待整体空气源热泵市场的现状和变化。

谈到空气源热泵市场的利空表现,首先要提到的就是政策方面对于2018年空气源热泵市场的影响。有很多企业以及其他业内同行都提到过,2018年空气源热泵市场的下滑很大程度上是由于政策造成的,那么政策究竟给市场带来了怎样的影响?

首先是煤改电市场大幅下滑。2018年,户式煤改电从2017年占整个北方六省煤改电市场的28.8%下滑到只有11.2%的占比,如此例的下滑,直接导致了整体2018年空气源热泵行业销售额的下滑。

再看空气源热泵分区域的市场表现,在北京和天津这样的高补贴、回款好的地区,前期足以支撑整个空气源热泵煤改电市场的发展,伴随着改造的完成,已经在逐渐淡出。而其他后续补进新增的煤改电区域市场,例如河北、山东和山西,并不能很好地去填补北京和天津这样的市场空间,所以说就导致了整体煤改电的下滑,影响到整体空气源热泵行业市场的发展情况。

因为政府补贴资金的不足,让我们感到整个行业回款周期都比较长。许多人提到这样的问题,很多项目招标的时候中标了,但是实际没有去做,所以就导致了商用领域,包括烘干市场的发展,增速其实都没有之前大家预期的那么理想。

意味着资金链一旦断裂,对市场的影响是非常大的,所以我们看到整个2018年,特别是大的品牌企业,空调类的品牌企业,在涉足商用煤改电的步伐是放缓的。因为他们对整体合同能源管理项目的风险控制方面,相对来说更为严谨,所以导致了整体市场发展没有达到之前的预期。

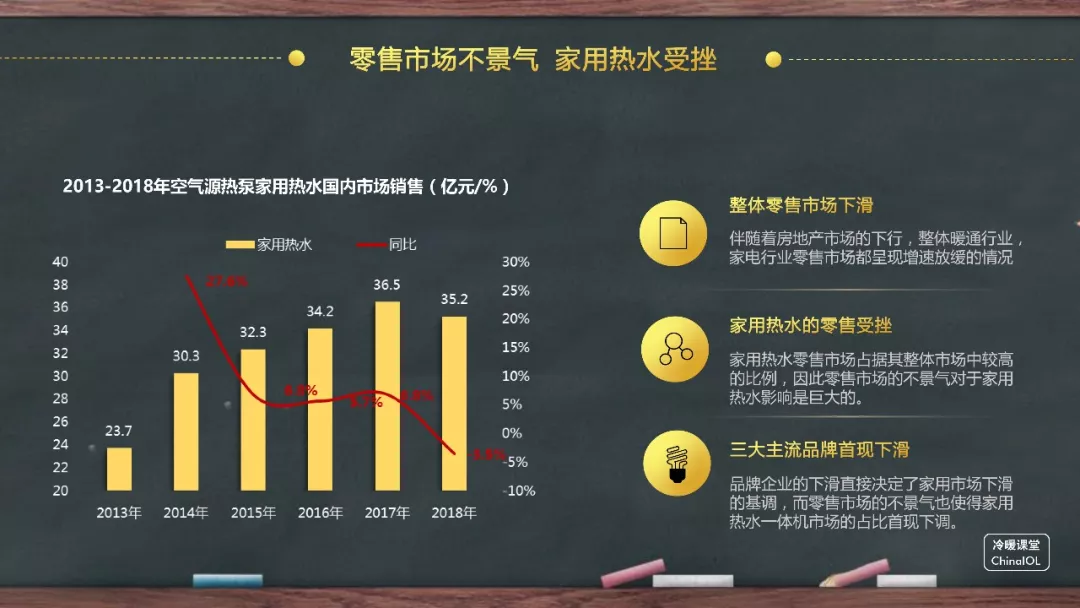

下面我们再来看零售市场的情况。零售市场主要是受到了整体房地产政策的影响。在零售市场,不仅仅是我们的空气源热泵行业,整个家电行业、暖通行业都受到了非常严重的影响。2018年,家用热水产品在往年的增长旺季出现了首次下滑。

大家也看到整个家用热水的工程配套市场是呈现一个快速的发展,但是这并没有改变家用热水整体市场下滑的基调,因为零售市场的占比是远远超过工程市场。

在家用热水市场,今年有一个特别的现象,就是三大主流的家用空气能热水品牌都是表现出下滑。而且还有一个特别的例外,就是家用热水一体机(整体机)在2018年首次出现占比下滑。家用热水一体机问世以来,随着市场的发展,占比一直在增长,只有2018年出现下滑,表明家用热水的零售市场受到房地产政策相关环境的影响非常大。

看完了利空市场的表现,我们再来看一下市场的利好表现。协会领导在上午的演讲中曾提到,户式风机对整个空气源热泵市场的影响是非常显著的。

户式风机对于整体空气源热泵市场的销量产生了一个非常大的拉动作用。2018年整个空气源热泵采暖市场的销量并没有出现下滑,反而呈现了10%左右的增长。户式风机带来最大影响的是河南,河南在整个户式风机的占比已经超过一半以上的份额。所以户式风机的引入,给整个空气源热泵市场的销售带来一个良好的增长点。

另外一个对2018年市场发展影响较大的就是户式渠道市场的发展。我们在前面提到了政策对于2018年空气源热泵行业影响非常大,同时我们也注意到企业以及经销商的共同努力在推动渠道市场的发展。从2017年到2018年,整个户式渠道增长速度非常快,特别是北方的传统采暖市场,在2018年渠道的变化也是很快。

2018年,空气源热泵户水零售北方渠道占比已经突破了20%,所以我们的户式渠道市场不容忽视。可能大家都看到了南方包括华东市场两联供市场的机会,我们同样也要注意到北方渠道市场的一个快速突破。

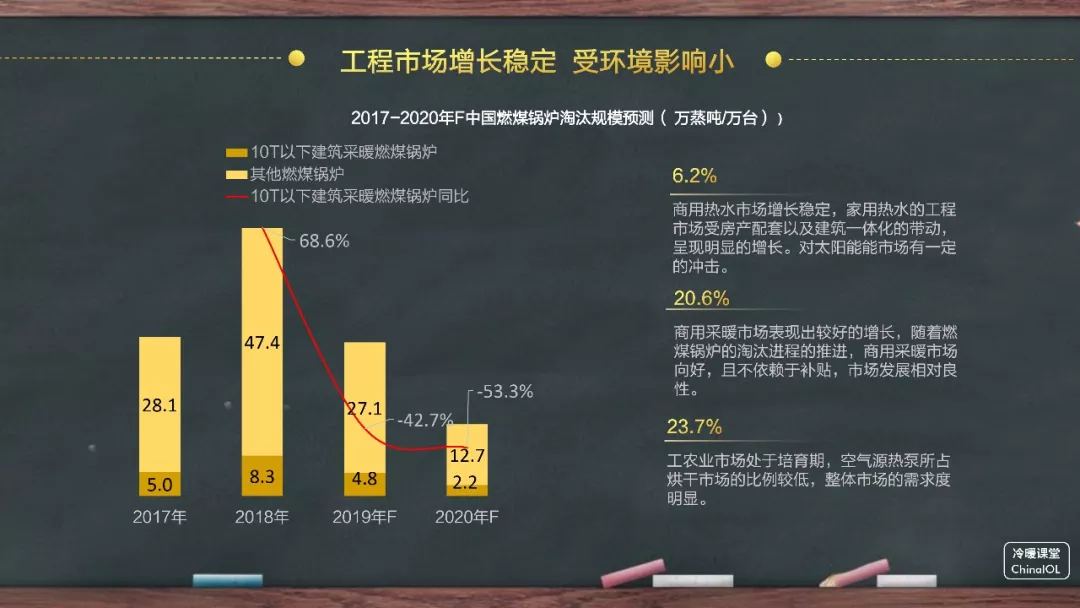

虽然我们很多产品看起来市场表现并不如预期那么好,但是工程市场的稳定给市场带来了一个非常好的正向引导。工程市场包含了商用热水产品、商务采暖产品以及我们的工农业和烘干产品,其中商用采暖以及商用热水产品受到了整体锅炉改造项目的推进,市场表现非常稳定。2018年的工农业烘干产品也同样受到了政策的推进,市场表现相对比较理想。

接下来我们再来看一下2019年以及以后的市场又是怎么样的走向,提到未来的市场,我们的重点还是要关注政策,以后的政策会怎么变化?

首先清洁取暖的范围,从2+26的城市已经扩展到11个省市;其次是中央对于大气污染财政资金已经从200个亿增加到了250个亿。到2021年,我国北方地区电供暖(含热泵)面积将达到15亿平方米。2022年,北京新增热泵利用面积2000万平方米;河南累计推广热泵应用1亿平方米。

热风机产品在河南、河北、山东都有明确的政策在鼓励推进。所以结合相应的政策,我们可以看到,合计户式水机和户式风机,空气源热泵分户采暖的产品在北方六省的整体煤改电占比是在逐年增加的,并没有受政策影响呈现逐渐衰减的情况。因为结合我们相应的风机和水机产品来看,整个市场还是呈现一个正向增长的情况。

2019年的热泵市场,我们认为是一个起稳回弹的过程。很多人会觉得市场应该发展到一个良性的回归的时候,包括热水和采暖,都在逐步走向回归。但是同时我们要注意到整个市场中仍然有很多不确定因素,包括政策的不确定性,房地产市场的不确定性。所以说虽然2019年是在企稳回弹,我们仍然要注意到整个市场中的很多不确定因素的存在。

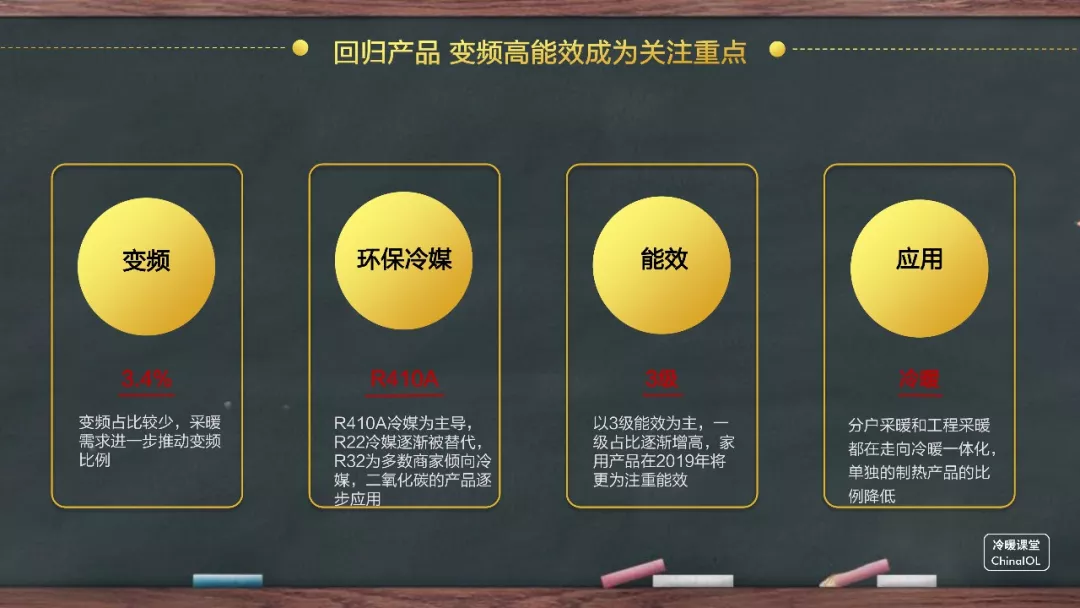

提到未来市场,我们首先要看一下回归产品,为什么要说回归产品?其实在座的很多企业自己也非常清楚,在煤改电市场中,很多企业确实是忽视了产品升级,忽视了产品改造中的技术升级。我们的分户采暖变频产品由于政策的推进已经超过了一半,但是我们的热水变频产品以及商用采暖变频产品比例仍然很低,现有的热水产品中变频产品只占了3%。

还有冷媒,我们这一冷年还主要集中在410A的基础上,未来包括R34和二氧化碳的冷媒应用都需要进一步的推进。还有能效,目前现有的产品仍然停留在左右的能效水平,未来包括一级二级能效市场都要推进,这是大家都要重点去考虑的关于回归产品的一些主要问题。

讲完回归产品,我们再来看一下回归渠道。2018年的分户采暖渠道增长非常快,对未来的渠道市场发展,我们要定位在哪里?

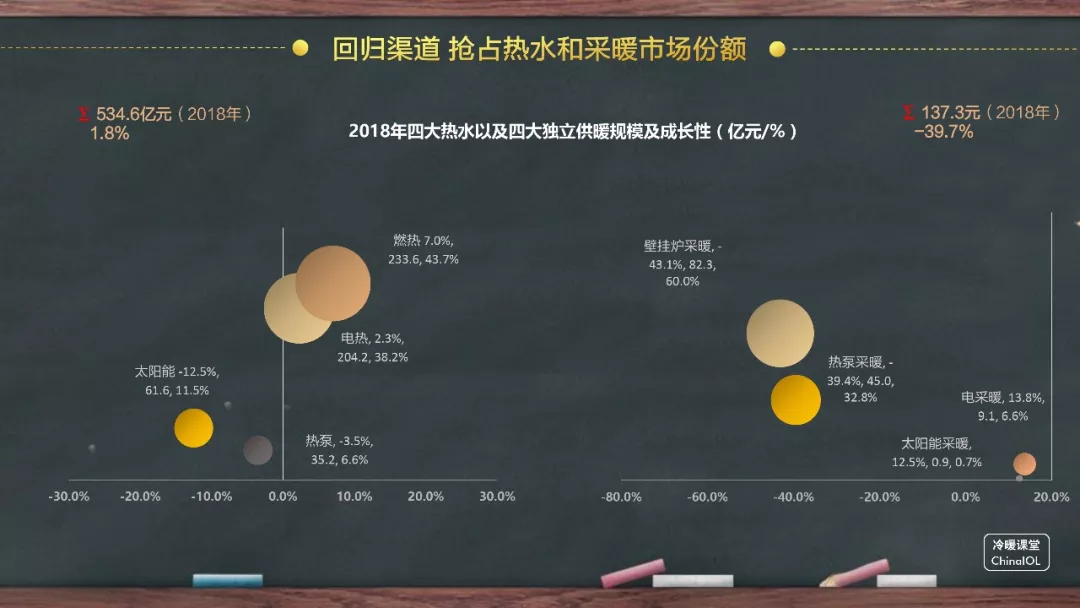

从占比来看,热泵在四大热水以及四大独立供暖的市场份额其实并不多。四大热水器产业的销售额有500多个亿,热泵只占了6%;独立供暖市场随着政策的推进,空气源热泵的采暖已经有足够高的一个增幅,但是其市场份额也只占30%。所以说仍然有很大的空间去需要渠道的推进,去抢占其他的热水以及其他的独立供暖市场的份额。

分析了回归产品和回归渠道,我们来看一下产品的垂直细分。其实空气源热泵这个产品有很多差异化的市场空间存在,大家在关注大行业的同时,一定要关注到小的细分行业,包括工农业生产、养殖热泵等专业细分领域的产品。

整个2018年的烘干市场销量没有大的变化,但销售额增长超过20%以上,这可能是大家意想不到的。2018年整个烘干市场为什么在销量没有明显增长的基础上,销额却呈现了一个比较良好的增长?

那就是粮食生产等相关产业呈现了一个比较好的增长,拉动了烘干市场的发展。我们在关注垂直细分领域的同时,更要注意到这种细分产品自身的一个特殊性,因为这样的产品是专业定制型的产品,跟我们的常规采暖产品分布不一样,需要大家投入更多的精力去了解。

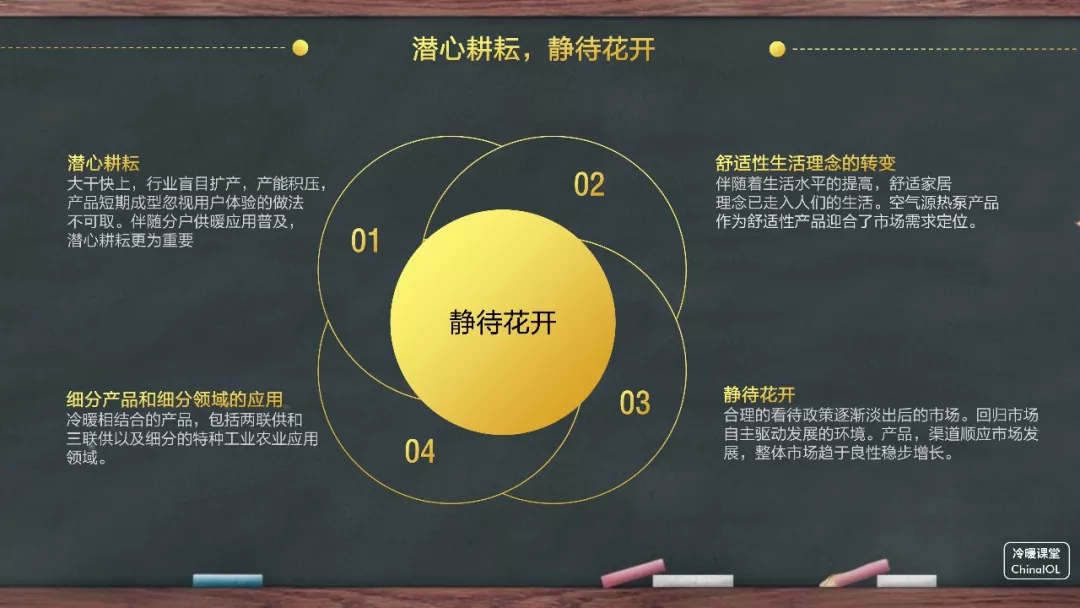

最后总结一下对空气源热泵市场发展的一个态度,我认为未来的空气源热泵市场是一个静待花开的过程。为什么用这四个字?

我们看到空气源热泵市场由于政策带来的大幅推进,行业的产能已经是非常高的,包括热风机在内的库存量,目前市场上仍然要超过10万台。盲目破产,其实对我们的行业来说非常不利,所以说潜心耕耘对这个行业来说更为重要。

另外我上面也提到了去抢占热水器、抢占分户采暖市场,但对于空气源热泵来说,其实更准确地说是要抢占他们的高端市场,因为空气源热泵市场未来的定义,是往舒适家居理念的方向发展的。所以要关注空气源热泵的细分产品以及细分领域市场应用,多关注差异化市场的变化。

总之,我认为这个市场是一个大家需要潜心耕耘、静待花开的一个过程,因为当空气源热泵回归产品回归渠道以后,市场必将走向一个良性稳步发展的过程。希望大家不要急躁,用更多的专注和耐心去看待市场的发展。

产业在线将与大家共同见证行业发展,2019年我们在热泵研究方面的一些主要活动有:3月份推出了空气源热泵相关的行业年度研究报告,在报告中可以细分到煤改电、户式零售等数据指标;5月份联合热泵产业联盟推出清洁供暖年鉴;9月份的产业在线年会上将为部分优秀企业颁发冷暖智造的相关奖项。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

- 2024-09-18“冷却”三峡守护大国重器

- 2024-09-18公告〕山东省鲁西改扩建项目地源热泵系统采购及安装项目招标公告

- 2024-09-18地源热泵有什么用途 地源热泵工作原理及用途介绍

- 2024-09-18科学新知|地热利用 潜力巨大

- 2024-09-18中环桃源里(官方网站)-2024中环桃源里地址-中环桃源里楼盘详情

- 2024-09-16铁建重工获得实用新型专利授权:“一种冷、热联供的新型地源热泵地埋管系统”