产品中心>>

新闻中心>>

半岛彩票官网下载>>

地址:山东德州开发区三八路鑫源国际大厦

电话:0534-2555578

手机:13184113334

E-mail:5763ersa@www.haidehuaxue.com

网站:www.haidehuaxue.com

邮编:253000

当前位置: 首页 > 半岛彩票官网下载半岛彩票官网下载

1、上周五中央财经委会议强调推进新一规模设备更新和消费品以旧换新,消费品方面,主要是家电和汽车的换新。此虑到地产数据疲软,以及消费者购买力不足的担忧,市场预期未来空调需求会变弱;但随着政策支持以旧换新,和行业排产高增反映需求韧性,家电ETF(159996)具备估值修复的行情机会。

2、10万以下汽车市场价格竞争进一步加剧,新一波汽车价格战愈演愈烈,市场观望情绪加重,短期内不利于终端需求的释放。后续以旧换新政策落地后,叠加价格吸引力增强,汽车ETF(516110)等标的有望受益于基本面修复。

3、从工业母机更新周期看,传统工业母机的更新周期约为8-10年,按照10年测算,现阶段正进入新一轮换代周期。近年来在制造升级、自主可控及政策设计的推动下,国内工业母机行业发展迎来高端突破机遇。展望2024年,在制造业复苏及工业母机出海需求驱动下,叠加下游顺周期复苏趋势,工业母机板块景气度有望回升。可以关注工业母机ETF(159667)的布局机会。

4、日前,优必选发布了工业版人形机器人Walker S首次进入蔚来第二先进制造基地总装车间的实训视频。根据视频显示,Walker S较好的完成了一系列任务。相较传统机器人,人形机器人的通用性较高,随着大模型进一步发展,人形机器人的智能能力或将继续提升,应用场景有望进一步拓展。可以关注机器人产业ETF(159551)的配置机会。

周一A股震荡下跌,上证综指跌近1%止步8连阳,回落至3000点下方,银行、保险、煤炭、电力、石油、白酒跌幅靠前;题材股相对活跃,机器人概念股全线井喷,机械、汽车、家电涨幅居前,全市场超3600股上涨。

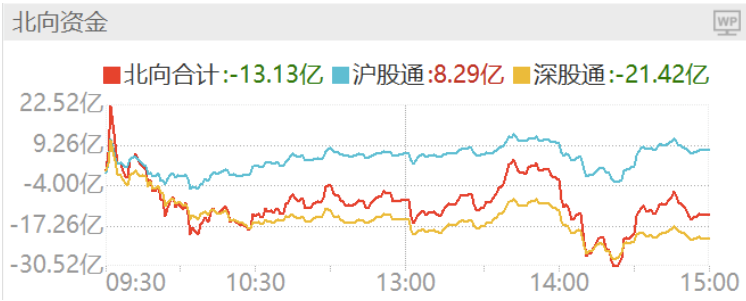

上证指数收跌0.93%报2977.02点,创业板指跌0.37%。市场成交额9976.1亿元,创节后新高;北向资金实际净卖出13.13亿元。

3000点关口,活跃资金流入宽基ETF的趋势也在放缓,A股出现短期波动,但市场不缺热点,政策利好成为资金追逐方向。上周五中央财经委会议强调推进新一规模设备更新和消费品以旧换新,消费品方面,主要是家电和汽车的换新。

参考以往的家电下乡、以旧换新、两轮能效补贴等家电补贴政策出台,家电内销提升明显。目前我国家电市场主要品类已进入成熟阶段,市场基本盘也逐步由新增需求转向更新需求。

之前的以旧换新政策很好的带动了家电消费需求。据商务部统计,2009年的以旧换新政策推行5年期间,以375亿元补贴拉动3004亿元需求,累计回收旧家电8373.3万台,销售新家电8129.6万台。

考虑到2009-2013年家电下乡、以旧换新、能效补贴带动的家电销售高峰已经进入更新周期,2024年随着宏观经济的逐步复苏和多地消费补贴、以旧换新政策的推进,家电更新需求有望逐步回暖。

根据苏宁易购发布的2024年春节消费数据,春节假期家电以旧换新订单量同比增长两倍,空调市场的回暖苗头显现。且奥维云网(AVC)排产监测数据显示,2024年3月家用空调总排产2032.0万台,同比增长21.6%。

此虑到地产数据疲软,以及消费者购买力不足的担忧,市场预期未来空调需求会变弱;但随着政策支持以旧换新,和行业排产高增反映需求韧性,家电ETF(159996)具备估值修复的行情机会。

汽车方面,据乘联会数据,2023年乘用车增换购占比56%(增购11%、换购45%)。从置换价格和车型变化趋势来看,消费升级成为汽车置换市场的主要趋势,置换前购车价格主要集中在10-15万,占比30.9%,置换后购车价格主要集中在15-30万,占比41.6%。若新一轮以旧换新政策落地,有望推动换购需求增长。

短期来看,根据乘联会数据,2月狭义乘用车零售市场预计约为115.0万辆,环比-43.5%,呈常规季节性走势;新能源零售预计38.0万辆左右,环比-43.0%,渗透率约33.0%。2月仅有18天的工作日,受春节车市淡季及灵活休假影响,很多企业都会在春节前后多休假,今年2月的乘用车有效产销时间显著低于去年同期。

此外,比亚迪推出秦PLUS/驱逐舰05荣耀版车型。其中,秦PLUS DM-i荣耀版售价区间为7.98万元-12.58万元;秦PLUS EV荣耀版售价区间为10.98万元-13.98万元。该价格意味着不论混动还是纯电的价格基本上都逐步接近或低于市场上主流合资燃油车型的价格。

10万以下汽车市场价格竞争进一步加剧,随后多品牌迅速跟进,针对各自车型推出了力度不同的优惠措施。新一波价格战愈演愈烈,市场观望情绪加重,短期内不利于终端需求的释放。后续以旧换新政策落地后,叠加价格吸引力增强,汽车ETF(516110)等标的有望受益于基本面修复。

2月23日,中央财经委员会第四次会议指出,要推动各类生产设备、服务设备更新和技术改造。这意味着,此次以旧换新的范围不仅仅包括汽车、家电等传统消费品,还包括机床、锅炉、油漆设备等各类生产设备。

从工业母机更新周期看,传统工业母机的更新周期约为8-10年。按照10年测算,上一轮消费高峰为2011-2014年,现阶段正进入新一轮换代周期。叠加政策利好因素提振,近几年工业母机消费需求有望增长。

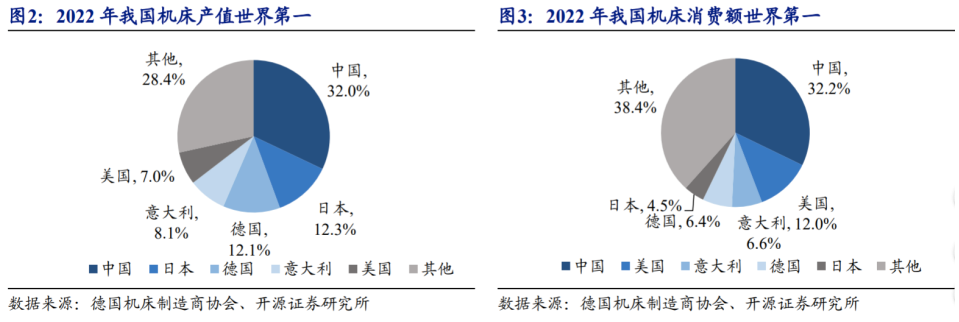

工业母机是工业现代化的基石,是关系国家战略安全和发展大局的基础性产业。根据德国机床制造商协会(VDW)数据,2022年我国工业母机产值和消费值均占全球比重的32%,且均为世界第一。但工业母机高端国产化率不足10%,行业整体大而不强。近年来在制造升级、自主可控及政策设计的推动下,国内工业母机行业发展迎来高端突破机遇。

工业母机板块下游主要包括电子、汽车、航空航天等领域。过去几年,受下游景气度震荡磨底影响,工业母机市场受到影响。展望2024年,在制造业复苏及工业母机出海需求驱动下,叠加下游顺周期复苏趋势,工业母机板块景气度有望回升。可以关注工业母机(159667)的布局机会。但需警惕短期热点引发炒作性行情、企业端实际资本开支意愿不高可能导致的回落风险。

工业母机的重要下游应用之一是机器人板块,2月26日机器人产业ETF(159551)表现同样亮眼,收涨5.63%。

消息面上,2月24日,特斯拉通过社交媒体账号分享了一段最新视频,展示其正在研发的Optimus人形机器人的流畅步行能力。今年以来,特斯拉已三次发布Optimus的视频,性能持续迭代升级。此前,英伟达宣布将于3月18日至21日在圣何塞会议中心举办GTC2024大会。届时,现场将展出25款机器人,包括人形机器人、机械臂等。

日前,优必选发布了工业版人形机器人Walker S首次进入蔚来第二先进制造基地总装车间的实训视频。Walker S是优必选用于工业领域的人形机器人,身高1.7米,外观比例更接近人类,可替换末端执行器,可在工厂流水线实现精准安全同步的作业。根据视频显示,Walker S较好的完成了一系列任务。

汽车制造领域作为高端离散制造场景,对订单响应、生产排程的要求较高,因此传统的工业机器人难以覆盖汽车制造的全产业链。相比之下,人形机器人的通用性较高,因此有望在汽车制造等离散制造场景替代人工作业的部分,实现快速渗透。随着大模型进一步发展,人形机器人的智能能力或将继续提升,应用场景有望进一步拓展。可以关注机器人产业ETF(159551)的配置机会。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

周一A股震荡下跌,上证综指跌近1%止步8连阳,回落至3000点下方,银行、保险、煤炭、电力、石油、白酒跌幅靠前;题材股相对活跃,机器人概念股全线井喷,机械、汽车、家电涨幅居前,全市场超3600股上涨。 上证指数收跌0.93%报2977.02点,创业板指跌0.37%。市场成交额9976.1亿元,创节后新高;北向资金实际净卖出13.13亿元。 来源:Wind 3000点关口,活跃资金流入宽基ETF的趋势也在放缓,A股出现短期波动,但市场不缺热点,政策利好成为资金追逐方向。上周五中央财经委会议强调推进新一规模设备更新和消费品以旧换新,消费品方面,主要是家电和汽车的换新。 来源:Wind 参考以往的家电下乡、以旧换新、两轮能效补贴等家电补贴政策出台,家电内销提升明显。目前我国家电市场主要品类已进入成熟阶段,市场基本盘也逐步由新增需求转向更新需求。 之前的以旧换新政策很好的带动了家电消费需求。据商务部统计,2009年的以旧换新政策推行5年期间,以375亿元补贴拉动3004亿元需求,累计回收旧家电8373.3万。

- 2024-09-18“冷却”三峡守护大国重器

- 2024-09-18公告〕山东省鲁西改扩建项目地源热泵系统采购及安装项目招标公告

- 2024-09-18地源热泵有什么用途 地源热泵工作原理及用途介绍

- 2024-09-18科学新知|地热利用 潜力巨大

- 2024-09-18中环桃源里(官方网站)-2024中环桃源里地址-中环桃源里楼盘详情

- 2024-09-16铁建重工获得实用新型专利授权:“一种冷、热联供的新型地源热泵地埋管系统”